![]()

édition juillet 2016

L’économie suisse et le marché du travail temporaire

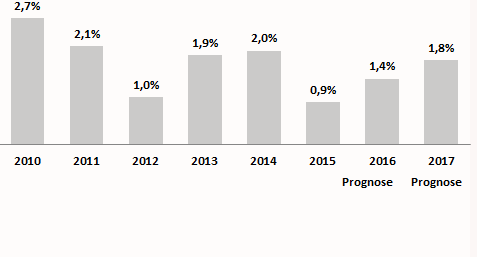

Au cours du premier semestre, la croissance du PIB de l’économie suisse a été modérée et se situait en dessous des attentes. Pour l’ensemble de l’année 2016, une croissance modérée de 1,4% (prévision inchangée) est cependant attendue.

Fin juin 2016, le taux de chômage a baissé à 3,1%. Pour l’ensemble de l’année 2016, le taux de chômage devrait être de 3,6%.

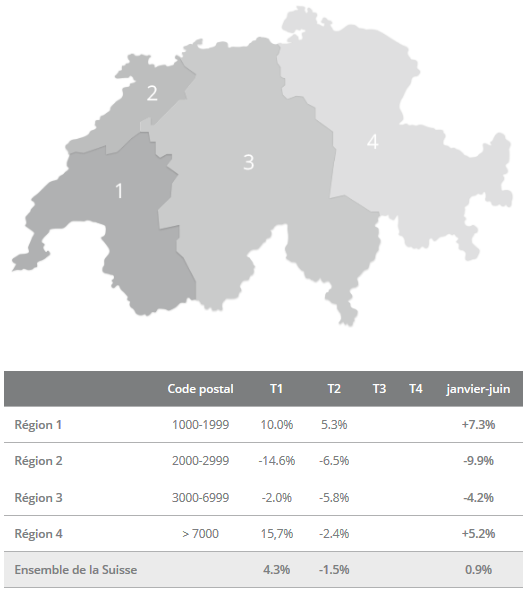

Au premier semestre 2016, le marché du travail temporaire s’inscrivait en hausse de 0,9%. Les régions du Jura, de Suisse centrale et du Tessin s’inscrivent en recul par rapport à l’année précédente et les régions de l’Arc lémanique et de Suisse orientale s’inscrivent en hausse.

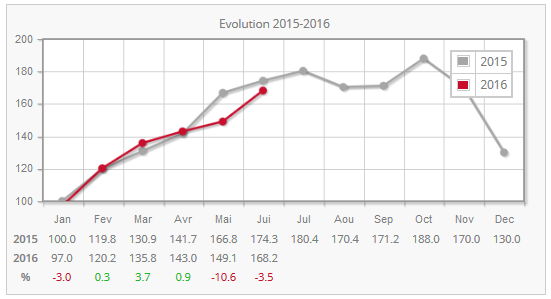

Realisator – indice du travail temporaire

(Heures effectuées par des collaborateurs temporaires et par jour de travail, indexées au 1er janvier 2015)

Au 1er semestre 2016, l’indice était de 0,9% supérieur à celui de l’année précédente, bien qu’il existe d’importantes différences régionales. L’indice des régions du Jura et de Suisse centrale est clairement inférieur à celui de l’année précédente:

Indice du travail temporaire par trimestre 2015-2016 selon les régions

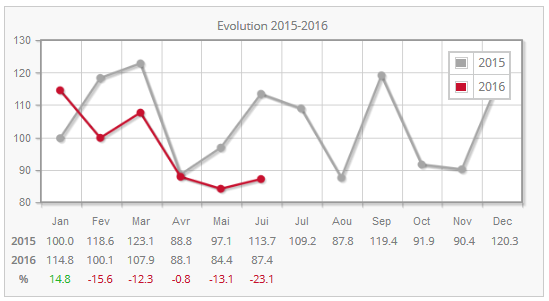

Realisator – indice du placement fixe

(Honoraires des placements fixes par des entreprises de placement en personnel, indexés au 1er janvier 2015)

Au 1er semestre 2016, l’indice était de 5,4% inférieur à celui de l’année précédente.

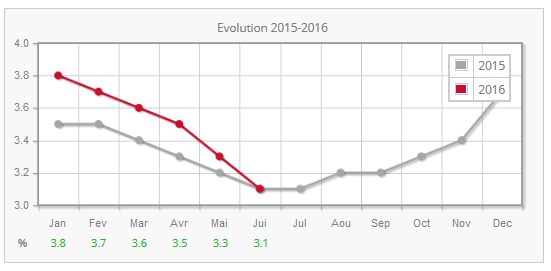

Taux de chômage

Fin juin 2016, le taux de chômage a baissé à 3,1%. 206‘000 personnes étaient inscrites comme demandeurs d’emploi (chômeurs inscrits et demandeurs d’emploi non-inscrits comme chômeurs, qui participent à des programmes d’activation de l’AC) (Source: SECO).

Au cours des prochains mois, le taux de chômage devrait légèrement augmenter, avant que la reprise conjoncturelle ne se répercute l’année prochaine de manière progressive également sur le marché du travail. Le taux de chômage moyen devrait être de 3,6% pour 2016 et de 3,5% pour 2017 (Source: SECO).

Risques

Les répercussions du vote du 23 juin 2016 au sujet de la sortie du Royaume-Uni de l’UE (Brexit) sont pour l’heure peu claires et représentent un facteur de risque important pour les cours de change, les investissements des entreprises et éventuellement pour le commerce mondial. De plus, une nervosité latente règne sur les marchés financiers, concernant la situation de beaucoup d’entreprises chinoises, dont la santé financière n’est pas clairement établie. La base de capital insuffisant de plusieurs banques italiennes est également une source de préoccupations.

Perspectives

L’effet du franc suisse surévalué freinant l’activité économique s’est légèrement atténué. Ainsi, à titre d’exemple, au 1er trimestre 2016, les exportations de marchandises ont augmenté pour le quatrième trimestre consécutif. Cette croissance indique non seulement que l’industrie de l’exportation suisse est capable de s’adapter progressivement au franc fort, mais reflète également le fait que la conjoncture internationale s’améliore lentement.

Les prévisions de croissance du PIB s’élèvent comme auparavant à 1,4% pour 2016 et à 1,8% pour 2017 (Source: SECO).